2015年浙江公务员考试行测资料分析A卷(来源于网络)

2015年浙江公务员考试行测资料分析A卷(来源于网络)

第五部分 资料分析

(共15题,参考时限15分)

所给出的图、表、文字或综合性资料均有若干个问题要你回答。你应根据资料提供的信息进行分析、比较、计算和判断处理。

请开始答题:

一、根据以下资料,回答106~110题。

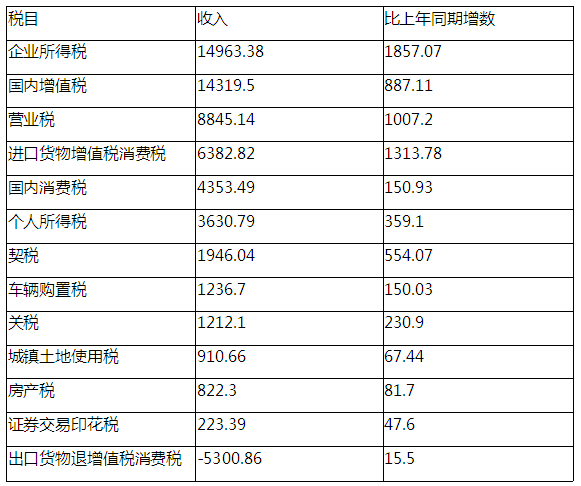

2013年二季度,我国税收月收入同比增速逐步提高,分别为7.9%,8.3%和12.9%。截至2013年6月,全国税收总收入完成59260.61亿元,同比增长7.9%,较上年同期回落1.9个百分点。其中,国内增值税、企业所得税同比分别增长6.6%和14.2%,较上年同期增速分别回落1.5和3.1个百分点;房产税同比增长11%,比上年同期增速回落19.1个百分点;进口货物增值税消费税和关税同比分别下降17.1%和16%。比上年同期增速分别回落24.5和22.9个百分点。

2013年1~6月全国主要税种收入表(单位:亿元)

106. 2012年1~6月全国税收总收入为:

A. 52973.28亿元 B. 54921.79亿元

C. 56938.68亿元 D. 63942.19亿元

【答案】B

【题型】

【考点】基期量计算

【难度系数】

【作者】

【解析】本题求2012年1~6月全国税收总收入,即基期量的计算,≈54921.79。本题选B。

107.2013年上半年,房产税、城镇土地使用税及契税等三项增收之和占全国税收增收比重为:

A. 1.2% B. 6.2% C. 11.2% D.16.2%

【答案】D

【题型】

【考点】比重计算

【难度系数】

【作者】

【解析】本题考查比重计算,结合表格数据,房产税、城镇土地使用税和契税三部分增收总额为81.7+67.44+554.07,故可得比重为(81.7+67.44+554.07)÷(59260.61-54921.79)≈700÷4300≈16.3%。因此,本题选D。

108. 2011年1~6月全国关税收入约为:

A. 1300亿元 B.1350亿元 C.1380亿元 D.1540亿元

【答案】B

【题型】

【考点】间隔增长率计算

【难度系数】

【作者】

【解析】本题考查间隔增长率算基期,2013年增长率为-16%,2012年增长率为-16%+22.9%=6.9%,则间隔增长率为-16%+6.9%-16%×6.9%≈-10.1%,故可得1212.1÷(1-10.1%)≈1350亿元。因此,本题选B。

109. 2013年上半年与上年同期相比,下面四个税种中增速最快的税种是:

A.企业所得税 B.国内增值税

C. 出口货物退增值税消费税 D.契税

【答案】D

【题型】

【考点】比重计算

【难度系数】增长率比较

【作者】

【解析】本题考查增长率比较,A、B分别为14.2%和6.6%,C对应增长量明显很小,直接排除;而契税增长率为554.07÷(1946.07-554.07)=554.07/1392>30%。因此,本题选D。

110. 下列说法与资料相符合的有几个?

①2013年第一季度我国税收总收入同比增速低于7.9%

②2013年我国税收总收入预计可以达到118520亿元

③若2013年上半年进口货物增值税消费税维持上年同期水平,那么,2013年上半年我国税收总收入同比增长将比2012年提高约0.5个百分点

④2013年我国上半年企业所得税、国内增值税两项之和超过同期税收总收入的50%

A. 3 B.2 C.1 D. 0

【答案】C

【题型】

【考点】增长率计算

【难度系数】

【作者】

【解析】①考查混合增速,第二季度中每月增速均不低于7.9%,可知第二季度增速高于7.9%,而上半年整体增速为7.9%,整体增速介于一二季度增速之间,可知第一季度增速低于7.9%,该说法正确;

②下半年税收总收入的增长趋势在材料中没有提到,该说法不能得到;

③说法如果成立,则税收增长1313.78亿元,则增长率提高1313.78/54921.79>2%,即高于2个百分点,矛盾,故不成立;

④企业所得税和国内增值税之和为14963.38+14319.5=29282.88,明显小于59260.61的一半,该说法不对。

综上,只有①说法正确,本题选C。

发表评论